Indice

- Introduzione alla Doppia Materialità

- Cos’è la doppia materialità?

- Doppia materialità: esempio pratico

- Origini ed evoluzione della doppia materialità

- I benefici della doppia materialità

- Come effettuare un’analisi di doppia materialità

- La rappresentazione: la matrice di doppia materialità

- Doppia materialità: conclusione

Introduzione alla Doppia Materialità

La doppia materialità segna un vero e proprio punto di svolta per le imprese e per il modo in cui queste si approcciano alle tematiche ESG.

Negli ultimi anni il concetto di doppia materialità è emerso come una componente centrale nella rendicontazione aziendale e in particolare nel contesto della sostenibilità e della responsabilità sociale d’impresa (CSR).

Il termine “doppia materialità” è stato introdotto dalla Commissione Europea nella normativa CSRD e rappresenta un cambiamento significativo rispetto alla tradizionale visione della materialità utilizzata nel reporting finanziario.

La doppia materialità richiede alle aziende di considerare non solo gli effetti delle loro attività sull’ambiente e sulla società (e come questi fattori esterni influenzano le performance finanziarie), bensì anche il modo in cui dall’esterno tali fattori possono essere influenzati da trend tecnologici, introduzione di nuove normative e direttive, nuovi concorrenti e nuove soluzioni.

Come dice il termine DOPPIA, l’organizzazione deve monitorare i rischi e le opportunità, attuali e potenziali, di breve e lungo periodo, su due assi distinti: quello della materialità di impatto (inside-out) e quello della materialità finanziaria (outside-in).

Direttamente dallo standard di rendicontazione ESRS (European Sustainability Reporting Standards) .1 si trova questa definizione:

“Le questioni di sostenibilità possono provocare effetti finanziari rilevanti sull’impresa. Questo è il caso in cui una questione di sostenibilità genera rischi o opportunità che hanno un'influenza materiale, o si può ragionevolmente ritenere che abbiano un'influenza sostanziale sullo sviluppo, sulla posizione finanziaria, sui risultati finanziari, sui flussi di cassa, sull'accesso ai finanziamenti o sul costo del capitale dell'impresa a breve, medio o lungo termine”

La doppia materialità fa parte del programma Europeo per la sostenibilità, insieme agli standard ESRS (European Sustainability Reporting Standards) e gli standard GRI, gli SDGs promossi dall’Agenda 2030 e dal Green Deal e le nuove normative: la CSRD per la rendicontazione di sostenibilità, la norma 2024/825/UE Greenwashing e la CSDDD per la due diligence.

Cos’è la doppia materialità?

La doppia materialità è un nuovo concetto che mette in evidenza la necessità da parte delle aziende di considerare non solo l’impatto che l’attività ha sull’ambiente, ma anche il modo in cui i fattori esterni possono influenzare le performance finanziarie dell’impresa stessa, l’accesso al credito e, in generale, la propria business continuity.

La doppia materialità si compone perciò di due dimensioni principali:

- Materialità finanziaria (dall’esterno verso l’interno): come i fattori ambientali, sociali e di governance (ESG) possono influenzare le performance finanziarie di un’impresa.

Ad esempio, un’azienda che opera in settori ad alto impatto ambientale potrebbe dover affrontare costi a causa di normative rigide o sanzioni legali, oppure potrebbe avere maggiori difficoltà ad accedere a finanziamenti pubblici o privati.

Altri esempi li si ritrova all’interno dello standard ERSS1. Citiamo: “I seguenti sono esempi di come gli impatti e le dipendenze sono fonti di rischi o opportunità:- quando i partner commerciali dell'impresa affrontano rischi significativi legati alla sostenibilità, anche l'impresa potrebbe essere esposta alle relative conseguenze avere effetti negativi sul marchio dell'impresa e potrebbero sorgere maggiori costi di assunzione;

- quando le attività dell'impresa determinano impatti negativi, ad esempio, sulle comunità locali, le attività potrebbero essere soggette a una regolamentazione governativa più rigorosa e/o l'impatto potrebbe innescare conseguenze di natura reputazionale;

- quando il modello di business dell'impresa dipende da una risorsa naturale, ad esempio l'acqua, è probabile che sia influenzato dai cambiamenti della qualità, della disponibilità e del prezzo di tale risorsa.

- Materialità d’impatto (dall’interno verso l’esterno): come le attività di un’impresa influenzano l’ambiente e la società. Questo include considerazioni sulle emissioni di carbonio (misurabili anche tramite l'impronta carbonica e fondamentali per raggiungere l'obiettivo di Net Zero) le capacità di mitigazione degli impatti ambientali, ad esempio tramite Carbon Credit e del cambiamento climatico, lo sfruttamento delle risorse naturali, le condizioni di lavoro, i diritti umani e altro ancora. Questo aspetto della materialità valuta perciò l’impatto che un’azienda ha sui propri stakeholder.

La doppia materialità propone perciò un approccio che va in due direzioni differenti. Da un lato, deve essere valutato l’impatto delle operazioni aziendali sull’ambiente, dall’altro come gli aspetti ambientali e sociali possono influenzare le operazioni aziendali.

Doppia materialità: esempio pratico

Per comprendere fino in fondo il concetto di doppia materialità proponiamo un esempio pratico.

Prendiamo in esame un’impresa che opera in un settore ad alto impatto ed emette un’elevata quantità di emissioni di CO2.

Queste emissioni generano un impatto negativo sull’ambiente e anche su diversi stakeholder, come le comunità locali, i clienti e i collaboratori. In questo caso, l’impatto negativo si verifica inside-out, ovvero dall’impresa verso l’esterno.

Gli impatti negativi, ovvero i rischi, sono di carattere locale, regionale e nazionale, perché causano smog fotochimico, acidificazione delle acque e, a livello nazionale e globale, il surriscaldamento del pianeta.

D’altro canto, questa impresa potrebbe incorrere in sanzioni per le emissioni eccessive o dover sostenere investimenti per abbattere il proprio impatto. Inoltre, potrebbe perdere reputazione nei confronti dei consumatori e accedere con minor facilità ad investimenti pubblici e privati.

Oppure, potrebbero insorgere nuovi limiti normativi che imporrebbero investimenti e attività considerevoli che potrebbero limitare (temporaneamente) l’organizzazione, causandone un danno finanziario.

L’impatto negativo in questo caso è outside-in, ovvero dall’esterno verso l’impresa.

Durante un’analisi di doppia materialità andranno effettuate tutte queste considerazioni, identificando i diversi rischi ESG che potrebbero colpire l’impresa, utilizzando strumenti specifici come ad esempio l'Analisi FMEA (Failure Mode and Effect Analysis).

Origini ed evoluzione della doppia materialità

Il concetto di doppia materialità è stato formalmente introdotto dalla Commissione Europea nel 2019, nell’ambito della NFRD (Non Financial Reporting Directive), ovvero la Direttiva di Rendicontazione Non Finanziaria. Questa direttiva richiede alle grandi aziende di divulgare informazioni su come vengono gestiti rischi e opportunità legati alle questioni ESG.

La NFRD (Non Financial Reporting Directive) è stata poi integrata con la direttiva CSRD (Corporate Sustainability Reporting Directive) che, come abbiamo visto, definisce in modo esplicito per la prima volta il concetto di doppia materialità, rendendo obbligatorio per le imprese la valutazione di rischi e opportunità su entrambe le direttrici, inside-out vs. outside-in.

Un ruolo fondamentale è svolto anche dalle linee guida del GRI (Global Reporting Initiative), che vengono utilizzate per l’implementazione della doppia materialità nelle organizzazioni.

Il GRI incoraggia le imprese a considerare non solo l’impatto finanziario, ma anche come le proprie operazioni influenzano la società e l’ambiente. Le linee guida GRI forniscono un quadro per la valutazione e la rendicontazione di tali impatti, rendendo più facile per le imprese adottare la doppia materialità.

I benefici della doppia materialità

Implementare un’analisi di doppia materialità ed una rendicontazione di sostenibilità, anche in forma volontaria, utilizzando per esempio la normativa SRG 88088, porta diversi benefici:

Trasparenza e fiducia

Sviluppare una rendicontazione di sostenibilità con un approccio di doppia materialità permette di aumentare la trasparenza dell’azienda verso gli stakeholders, migliorando il rapporto di fiducia e risultando più affidabili della concorrenza.

La fiducia è fondamentale per creare relazioni durature con fornitori, clienti e partner. L’approccio volontario alla rendicontazione di sostenibilità, basato sullo standard VSME, permette di creare rapporti con grandi imprese, che sono obbligate ad avere una supply chain con dati di sostenibilità trasparenti.

Gestione del rischio

L’analisi di doppia materialità aiuta le aziende ad identificare e gestire al meglio i rischi ESG. Comprendere come i rischi ambientali e sociali possono influenzare le performance finanziarie permette di sviluppare strategie più resilienti e sostenibili.

Opportunità di innovazione

Considerare la materialità d’impatto spinge le aziende a trovare soluzioni innovative per abbattere le proprie emissioni sull’ambiente. La necessità di ridurre gli impatti negativi e aumentare quelli positivi può portare allo sviluppo di nuovi prodotti, servizi e processi più sostenibili ed efficienti.

Come effettuare un’analisi di doppia materialità

Effettuare un’analisi di doppia materialità richiede un processo strutturato e metodico per identificare, valutare e comunicare la sostenibilità e gli impatti ESG dal punto di vista della materialità finanziaria e della materialità d’impatto.

Ecco i passaggi principali per condurre un’analisi di doppia materialità.

- Definire obiettivi e ambito dell’analisi: Stabilire chiaramente gli obiettivi dell’analisi. Questi potrebbero includere l’identificazione dei rischi ESG, avere una maggiore trasparenza o rispondere alle aspettative degli stakeholder.

Determinare poi l’ambito dell’analisi, includendo quali aree e operazioni aziendali saranno oggetto dell’analisi. - Coinvolgere gli stakeholder: Identificare gli stakeholder chiave, come investitori, clienti, fornitori, dipendenti, enti e organizzazioni non governative. Condurre consultazioni con gli stakeholder per raccogliere opinioni e preoccupazioni in merito alle tematiche ESG rilevanti.

- Identificare le questioni materiali: analizzare le tendenze di settore, le normative, le pratiche e le linee guida di rendicontazione ESG (come gli ESRS o le linee guida GRI), identificando i fattori ESG realmente rilevanti e significativi.

Coinvolgere i responsabili aziendali e i vari dipartimenti per discutere le questioni chiave identificate. - Valutare la materialità dei fattori individuati: valutate la materialità finanziaria e la materialità d’impatto dei fattori identificati. Questo significa valutare come le questioni ESG possono influenzare le performance finanziari dell’impresa e come le operazioni dell’azienda influenzano l’ambiente e la società.

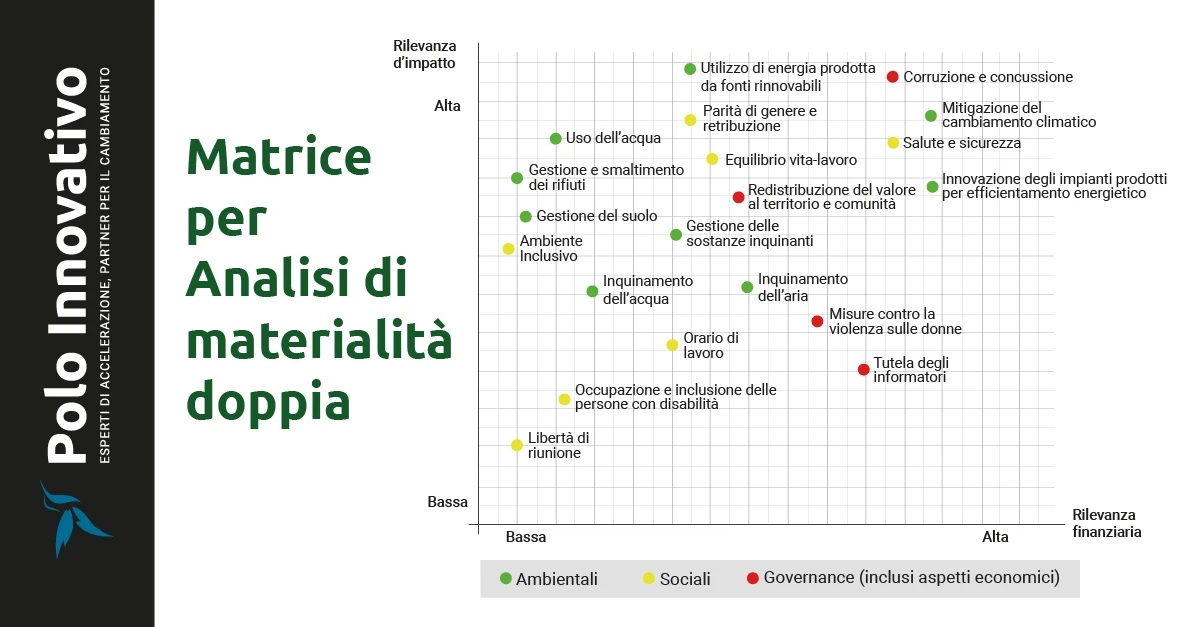

Nel primo caso andranno considerati aspetti come i rischi finanziari, i costi operativi, la reputazione e la conformità normativa, mentre nel secondo le emissioni di carbonio, lo sfruttamento delle risorse naturali, le condizioni di lavori, i diritti umani e l’impatto sulle comunità locali. - Creare una matrice di doppia materialità: la matrice di doppia materialità è uno strumento visivo che permette di rappresentare graficamente le relazioni tra la materialità finanziaria e la materialità d’impatto. Questa matrice definire l’importanza delle diverse questioni legate alla sostenibilità, diventando uno strumento fondamentale per prendere decisioni strategiche.

- Analisi delle priorità: analizzare le tematiche inserite nella matrice e determinare quali sono prioritarie e rilevanti per l’impresa.

- Integrazione dei risultati nell’attività aziendale: integrare le questioni materiali identificate nella strategia aziendale e negli obiettivi di sostenibilità, sviluppando piani d’azione specifici per affrontare le diverse questioni.

Includere i risultati ottenuti dall’analisi di doppia materialità nei report aziendali, come il report di sostenibilità, i bilanci integrati, il e altri documenti di rendicontazione e comunicazione. - Monitoraggio e revisione: stabilire un processo per monitorare continuamente le performance ESG e valutare cambiamenti nel corso del tempo. Effettuare revisioni periodiche dell’analisi per assicurarsi che rimanga aggiornata e pertinente.

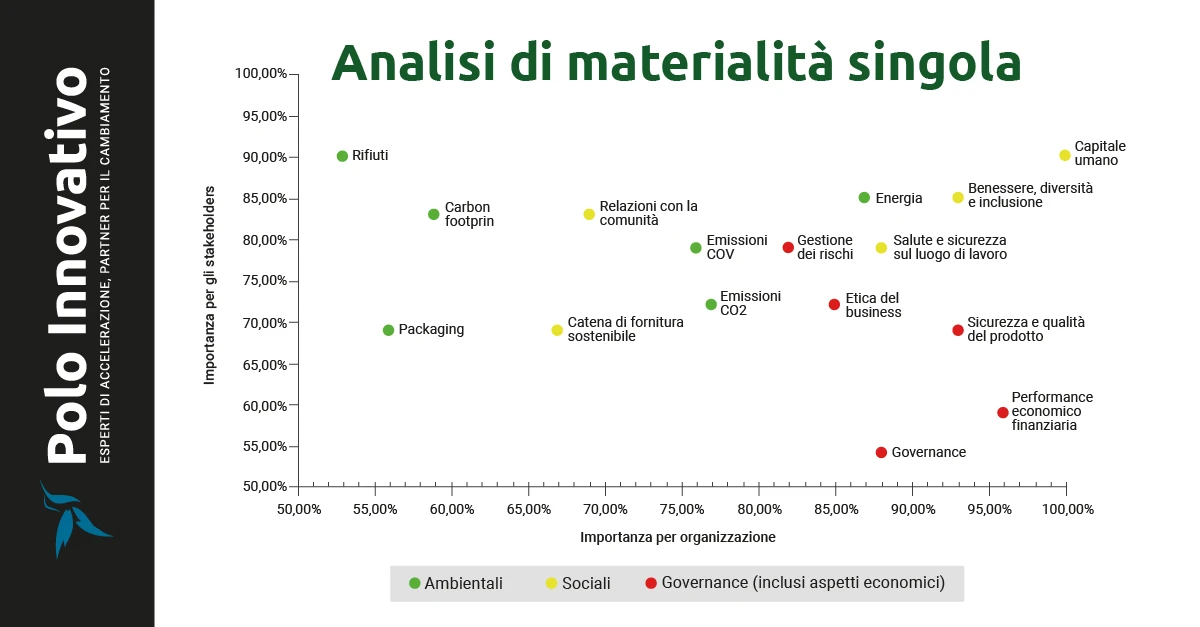

La rappresentazione: la matrice di doppia materialità

La rappresentazione grafica dell’analisi di materialità ha il vantaggio di fornire, in una visione d’insieme, il quadro di quali siano le questioni di sostenibilità rilevanti per l’organizzazione.

La rappresentazione consente di comprendere quali temi sono rilevanti ed in che misura, identificandoli in modo chiaro rispetto a quei temi che invece non sono rilevanti e/o pertinenti per il contesto aziendale in esame.

Il dibattito su come poter rappresentare la matrice di doppia materialità è stato ampio e, probabilmente, non si è ancora giunti ad una prassi consolidata.

Prima dell’introduzione del concetto di doppia materialità, infatti, le organizzazioni potevano sfruttare la rappresentazione a matrice (2 dimensioni) per posizionare le questioni di materialità secondo la rilevanza associata dall’organizzazione medesima e dai suoi stakeholder.

L’introduzione della doppia materialità ha portato le aziende a ripensare le modalità di rappresentazione sintetica del risultato dell’analisi di materialità.

La prassi in via di definizione prevede, sull’asse delle ascisse la rappresentazione della rilevanza (ProbabilitàxMagnitudo) di impatto, mentre sull’asse delle ordinate la rilevanza finanziaria. In questo modo, ogni tema viene caratterizzato dal duplice valore di materialità di impatto (outside-in) e materialità finanziaria (inside-out), fornendo ad un primo sguardo una fotografia d’insieme chiara e interpretabile.

Doppia materialità: conclusione

La doppia materialità rappresenta un concetto fondamentale nella rendicontazione della sostenibilità delle organizzazioni.

Incorporare sia la materialità finanziaria che quella di impatto nelle proprie analisi permette alle aziende di fornire una visione completa e trasparente delle loro operazioni, migliorando la fiducia e l'engagement degli stakeholder.

Sebbene ci siano sfide significative nell'implementazione di questo approccio, i benefici in termini di gestione del rischio, innovazione e reputazione superano di gran lunga i costi. Con la crescente pressione normativa e sociale, è probabile che la doppia materialità diventi lo standard nella rendicontazione aziendale sostenibile.

Per questo motivo, le aziende che vogliono prosperare nel medio lungo periodo saranno obbligate ad adottare la doppia materialità nelle proprie strategie.